| শ্রেণি: HSC /2022 বিষয়: হিসাববিজ্ঞান ১ম পত্র এসাইনমেন্টেরের উত্তর 2022 |

|---|

| এসাইনমেন্টের ক্রমিক নংঃ 05 বিষয় কোডঃ 253 |

রেওয়ামিল প্রস্তুতকরণ ও অশুদ্ধি সংশোধন:

সততা ট্রেডার্স এর ২০২০ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃত্তগুলো নিম্নরূপ:

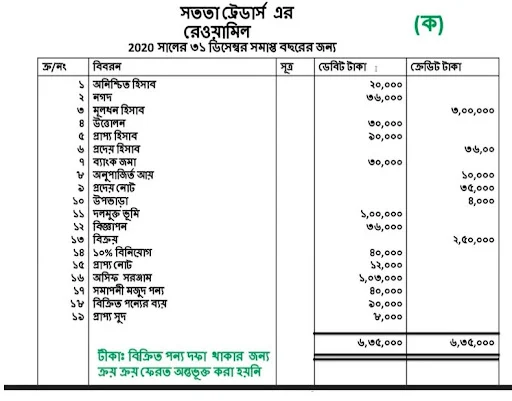

নগদ ৩৬,০০০টাকা; মূলধন ৩,০০,০০০টাকা, উত্তোলন ৩০,০০০ টাকা; প্রাপ্য হিসাব ৯০,০০০টাকা; প্রদেয় হিসাব ৩৬,০০০টাকা; ব্যাংক জমা ৩০,০০০টাকা; অনুপার্জিত আয় ১০,০০০টাকা; প্রদেয় নোট ৩৫,০০০টাকা; উপভাড়া ৪,০০০টাকা; দায়মুক্ত ভূমি ১,০০,০০০টাকা; সম্ভাব্য দায় ৩,০০০টাকা; প্রারম্ভিক মজুদপণ্য ৩৫,০০০ টাকা; বিজ্ঞাপন ৩৬,০০০টাকা; পণ্য ক্রয় ১,০০,০০০; ক্রয় ফেরত ৫,০০০টাকা; বিক্রয় ২,৫০,০০০টাকা; ১০% বিনিয়োগ ৪০,০০০টাকা; প্রাপ্য নোট ১২,০০০টাকা; অফিস সরঞ্জাম ১,০৩,০০০; সমাপনী মজদুপণ্য ৪০,০০০; বিক্রিত পণ্যের ব্যয় ৯০,০০০; প্রাপ্য সুদ ৮,০০০।

রেওয়ামিল প্রস্তুতের পর নিম্নোক্ত ভুল ধরা পড়ে

১. অফিস সরঞ্জাম ক্রয় ১০,০০০ টাকা দ্বারা ভুলক্রমে পণ্য ক্রয় হিসাবে ডেবিট করা হয়েছে। ২. বিক্রয় হিসাবের ব্যালেন্স নির্ণয়ে বেশি

দেখানো হয়েছে ১০,০০০ টাকা।

৩. ক্রয় হিসাবের ব্যালেন্স নির্ণয়ে কম দেখানো হয়েছে ১০,০০০ টাকা।

ক) উপযুক্ত খতিয়ান উদ্বৃত্ত হতে একটি রেওয়ামিল প্রস্তুত করাে।

খ) অশুদ্ধি সংশােধনী দাখিলা দাও এবং অনিশ্চিত হিসাব প্রস্তুত করাে ।

গ) অশুদ্ধির শ্রেণিবিভাগ বর্ণনা করাে।

শিখনফল

- রেওয়ামিল প্রস্তুতের মাধ্যমে হিসাব দাখিল এর বিভিন্ন ভুল চিহ্নিত করতে পারবে

- হিসাবের শুদ্ধতা যাচাইও ভুল সংশোধন করতে পারবে

নির্দেশনা

- T ছক পরিহার করতে হবে

- রেওয়ামিলের অনিশ্চিত হিসাবে উদ্ধৃত নিয়ে আরম্ভ করতে হবে

- ছক ও উদাহরণসহ বর্ণনা করো

ক) উপযুক্ত খতিয়ান উদ্বৃত্ত হতে একটি রেওয়ামিল প্রস্তুত করাে।

উত্তর:

খ) অশুদ্ধি সংশােধনী দাখিলা দাও এবং অনিশ্চিত হিসাব প্রস্তুত করাে ।

উত্তর:

[ বি:দ্র: নমুনা উত্তর দাতা: রাকিব হোসেন সজল ©সর্বস্বত্ব সংরক্ষিত (বাংলা নিউজ এক্সপ্রেস)]

গ) অশুদ্ধির শ্রেণিবিভাগ বর্ণনা করাে।

উত্তর:

হিসাবের প্রাথমিক বই থেকে যখন খতিয়ানে হিসাব লেখা হয়, খতিয়ানের জের টানার সময, রেওয়ামিলের যোগফল নির্ণয়ের সময় এবং খতিয়ান থেকে রেওয়ামিলে জেরগুলো তোলার সময় যে ভুল হয় তা সহজে ধরা পড়ে। কিন্তু এমন কিছু ভুল আছে যা রেওয়ামিল মিললেও সহজে ধরা পড়ে না।

হিসাবশাস্ত্রের হিসাব লিখন সংক্রান্ত পর্যাপ্ত জ্ঞান থাকলেই শুধু সে ভুলগুলো ধরা যায়। হিসাবরক্ষণ সংক্রান্ত ভুলগুলোকে সাধারণভাবে ২ ভাগে ভাগ করা যায়।

যথা ঃ নীতিগত ভুল এবং করণিক ভুল।

করণিক ভুল আবার চার প্রকার। যথা ঃ

- বাদ পড়ার ভুল

- লেখার ভুল

- পরিপূরক ভুল এবং

- বেদাখিলার ভুল।

লেন-দেন হিসাবভুক্ত করার সময় হিসাবে যে ভুল হয় তাকে করণিক ভুল বলে। এ ভুল মূলতঃ লেখা-যোখার সাথে সম্পর্কিত। নিচে এ ভুলের প্রকারভেদ আলোচনা করা হলো

১) বাদ পড়ার ভুল (Errors of Omission)

কোন লেন-দেন হিসাবের প্রাথমিক বই বা খতিয়ানে সম্পূর্ণ না লেখার জন্য যে ভুল হয় তাকে বাদ পড়ার ভুল বলে। এতে রেওয়ামিলে কোন প্রভাব পড়েনা কিন্তু হিসাবে ভুল থেকে যায়। যেমন-১০,০০০ টাকার পণ্য বাকীতে ক্রয় করা হলো কিন্তু ক্রয় বইতে লেখা হলনা এবং পাওনাদারের হিসাবেও লেখা হলনা।

২) লেখার ভুল (Errors of Commission)

এটা মূলতঃ অংক লেখা সংক্রান্ত ভুল। অর্থাৎ প্রাথমিক বইতে লেখা বা প্রাথমিক বই থেকে খতিয়ানে তোলার সময় অংক লিখতে যে ভুল হয় তাকে লেখার ভুল বলে। এ ভুল পরিমাণে, যোগে, বিয়োগে ইত্যাদি ক্ষেত্রে হতে পারে। (সকল এসাইনমেন্ট সমাধান সবচেয়ে দ্রুত পেতে ভিজিট করুন NewResultBD.Com) যেমন-ক্রয় হিসাব ৫০,০০০ টাকা হওয়ার কথা কিন্তু এ অংক প্রথম থেকেই ৫,০০০ টাকা হিসেবে লেখা হচ্ছে অথবা জাবেদায় ঠিকই লেখা আছে কিন্তু খতিয়ানে তুলতে

যেয়ে ৫০,০০০ এর জায়গায় ৫,০০,০০০ লেখা হল। আবার জের টানার সময় যোগ-বিয়োগে ভুল হতে পারে। এসবই লেখার ভুল।

৩) পরিপূরক ভুল (Compensating Errors)

এটা ঘটনাচক্রে ঘটে যাওয়া ভুল যা ধরা কঠিন। অর্থাৎ যখন একটি ভুল অন্য কোন ভুল সংঘটিত হওয়ায় পূরণ হয়ে যায় তখন তাকে পরিপূরক ভুল বলা হয়। এতে রেওয়ামিলে কোন বিরূপ প্রভাব না পড়তে পারে কিন্তু হিসাবের ভুল ঠিকই থেকে যাবে। যেমন-ক্রয় হিসাবে২৩,০০০ টাকার পরিবর্তে ৩২,০০০ টাকা ডেবিট করা হ’ল। আবার বিক্রয় হিসাবে ৩৪,০০০ এর স্থলে ৪৩,০০০ টাকা ক্রেডিট করা হ’ল।

৪) বেদাখিলার ভুল (Errors of Misposting)

প্রাথমিক বই থেকে হিসাব খতিয়ানে তোলার সময় একটা হিসাবের পরিবর্তে অন্য হিসাবের সঠিক দিকে লিখলে যে ভুল হয় তাকে বেদাখিলার ভুল বলে। এতেও রেওয়ামিলে কোন প্রভাব পড়ে না কিন্তু বিরাট ভুল থেকে যায়। যেমন জনাব সুমনের নিকট থেকে জনাব রিমন ৫,০০০ টাকা পেলেন। এখন, ৫,০০০ টাকা রিমনের নগদান বইতে ডেবিট করতে হবে কিন্তু তা না করে জনাব রিয়াজের হিসাবে ডেবিট করা হল। এতে রেওয়ামিল মিলবে কিন্তু হিসাবে ভুল থেকে যাবে। লেখার ভুল ও বেদাখিলার ভুলকে কোন কোন হিসাব শাস্ত্রবিদ পৃথক শ্রেণীতে বিভক্ত না করে উভয়টিকে লেখার ভুল বলেছেন। একটা অংকে ভুল লেখা এবং অন্যটি হিসাবে ভুল লেখা। পার্থক্য শুধু এতটুকুই। এ হিসাবে করণিক ভুল হয় তিনি প্রকারের।

[ বি:দ্র: নমুনা উত্তর দাতা: রাকিব হোসেন সজল ©সর্বস্বত্ব সংরক্ষিত (বাংলা নিউজ এক্সপ্রেস)]

হিসাবখাতের সাথে জড়িত ভুলসমূহ:

১. একটি মাত্র হিসাবের সাথে জড়িত ভুল: যে ভুলের ফলে ডেবিট বা ক্রেডিটের একটি মাত্র দিক প্রভাবিত হয় তাকে একটি মাত্র হিসাবের সাথে জড়িত ভুল বলে। যেমন-ধারে ১০,০০০ টাকার পণ্য কেনা হলে এবং ক্রয় হিসাবে ঠিকই ১০,০০০ টাকা ডেবিট করা হলো কিন্তু পাওনাদার হিসাবে ভুল করে ১,০০০ টাকা লেখা হলো। এটি একদিকে ভুল সংঘটনকারী ভুল।

২. দুই বা ততোধিক হিসাবের সাথে জড়িত ভুল: এ ধরনের ভুল ডেবিট ও ক্রেডিট উভয় পক্ষে প্রভাব ফেলে। সব ধরনের ভুলের ক্ষেত্রে (নীতিগত ও করণিক) এটা প্রযোজ্য। এ ভুলের জন্য রেওয়ামিল মিলতেও পারে। আবার নাও মিলতে পারে। ভুলটি যদি ডেবিট ও ক্রেডিট উভয় দিকে সমান হয় তাহলে রেওয়ামিল মিলে যাবে কিন্তু ভুলটি যদি দুইদিকে অসমান হয় তাহলে রেওয়ামিল মিলবে না। উভয় দিকে অসমান অংক হলে রেওয়ামিল আপাততঃ মেলানোর জন্য অনিশ্চিত হিসাব খুলে নিতে হয়। উভয় দিকে সমান অংকে ভুলে হলে এ হিসাব খোলা লাগে না। যেমন-জনাব সালামের নিকট থেকে ধারে ৫,০০০ টাকার পণ্য কেনা হয়েছে যা কোথাও লিপিবদ্ধ করা হয়নি। সুতরাং এ ভুল উভয় দিকেই প্রভাব ফেলবে। এর সংশোধন করতে হলে ক্রয় হিসাবকে ৫,০০০ টাকা দিয়ে ডেবিট করতে হবে এবং সালাম হিসাবকে ৫,০০০ টাকা দিয়ে ক্রেডিট করতে হবে।

এ দু’ধরনের ভুলই রেওয়ামিল প্রস্তুতের পূর্বে, রেওয়ামিল প্রস্তুতের পরে কিন্তু চূড়ান্ত হিসাব প্রস্তুতের পূর্বে অথবা চূড়ান্ত হিসাব প্রস্তুতের পর যে কোন সময়ে ধরা পড়তে পারে। ভুল সংশোধন সংক্রান্ত আলোচনার সময় এসব আলোচনা করা হবে।

প্রশ্ন ও মতামত জানাতে পারেন আমাদের কে ইমেল : info@banglanewsexpress.com

আমরা আছি নিচের সামাজিক মাধ্যম গুলোতে ও

অন্য সকল ক্লাস এর অ্যাসাইনমেন্ট উত্তর সমূহ :-

- ভোকেশনাল ও দাখিল (১০ম শ্রেণির) অ্যাসাইনমেন্ট উত্তর লিংক

- SSC ও দাখিল এসাইনমেন্ট উত্তর লিংক

- HSC ও Alim এসাইনমেন্ট উত্তর লিংক

- Class: 6 To 9 Assignment Answer Link

৬ষ্ঠ শ্রেণীর এ্যাসাইনমেন্ট উত্তর , ৭ম শ্রেণীর এ্যাসাইনমেন্ট উত্তর,

৮ম শ্রেণীর এ্যাসাইনমেন্ট উত্তর , ৯ম শ্রেণীর এ্যাসাইনমেন্ট উত্তর

বাংলা নিউজ এক্সপ্রেস// https://www.banglanewsexpress.com/